В бухучете использование терминов «дебет» и «кредит» является обязательным. Но что такое дебет и кредит? Изначально эти слова происходят от латинских выражений «debitum» и «creditum».

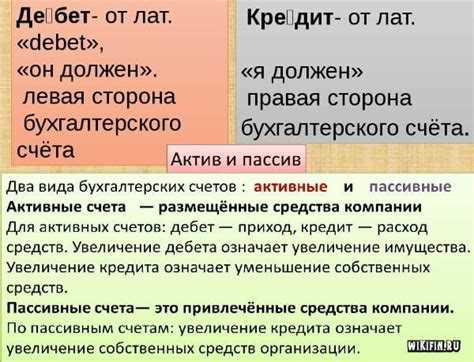

Дебет означает «долг» или «внесение на счёт». Соответственно, дебетная сторона счёта — это активный счёт, на котором фиксируются доходы и расходы.

Кредит же обозначает «зачёт», «заем» или «выдачу со счета». Таким образом, кредитная сторона счёта — это пассивный счёт, где отображаются обязательства и задолженности.

Некоторые примеры кредитовых счетов: кредиты банкам, кредиты поставщикам, задолженности перед налоговыми органами. Примеры дебетовых счетов: наличные деньги, расчётный счёт, сырье и материалы.

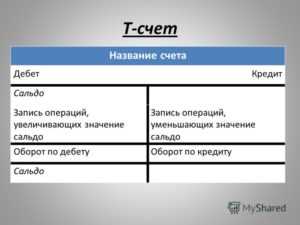

Для ведения бухгалтерского учёта используются дебетовое и кредитовое сальдо. В рамках этой системы дебетовое сальдо — это выражение, когда на счет поступило денежное средство, а кредитовое сальдо — это выражение, когда со счёта были списаны денежные средства.

Чтобы свести сальдо, нужно сравнить полученное дебетовое и кредитовое выражение на счете и определить разницу. Если разницы нет, то счёт сведён. Если разница есть, то существует ошибочка в учёте, и нужно её искать.

Дебет и кредит: что это?

Дебет и кредит – это основные понятия в бухгалтерском учете, используемые для описания движения денежных средств на счетах.

Введение в тему начинается со счетов – это учетные записи, на которых отражаются все финансовые транзакции. В бухгалтерском учете используется 2 типа счетов: пассивные и активные.

Выражение сальдо дебета означает остаток денежных средств, которые были зачислены на счет (дебетовое сальдо). Сальдо кредита, наоборот, указывает на остаток денежных средств, которые были выведены со счета (кредитовое сальдо).

Что значит дебет? Дебет – это понятие бухгалтерского учета, которое означает признание денежных средств на счете. Другими словами, дебетовый счет – это активный счет, на котором фиксируются зачисления денег.

Кредитовый счет, наоборот, используется для отражения уже выведенных денежных средств. Таким образом, кредитовый счет – это пассивный счет.

Примеры использования: если компания получила выплату от клиента, это отражается на дебетовом счете, так как на банковский счет поступили денежные средства. Если компания оплатила поставщику за товар, это уже будет отражено на кредитовом счете, так как денежные средства были выведены со счета.

- Дебет означает зачисление денежных средств на счет

- Кредит означает выведение денежных средств со счета

- Дебетовые счета – это активные счета

- Кредитовые счета – это пассивные счета

Определение дебета и кредита в бухучете

Дебет в бухгалтерском учете означает все активные счета, на которых фиксируются денежные средства и иные ценности компании. Дебетовое сальдо на счете возникает при операциях по его увеличению, т.е. при введении денег на счет.

Кредит же обозначает пассивные счета, на которых учитываются заемные средства, т.е. кредиты. Кредитное сальдо возникает в результате использования кредитовых средств.

Эти понятия используются в бухгалтерском учете как выражение всех операций фирмы.

Примеры использования дебета:

- Закупка товаров наличными или бесспорными расчетами

- Начисление заработной платы сотрудникам

- Получение взносов от покупателей и клиентов

Примеры использования кредита:

- Получение кредита в банке

- Оплата задолженности поставщикам товара

- Начисление процентов по кредиту

«Свести кредита и дебета» — это процедура, при которой происходит сравнение сумм всех операций, проводившихся по одному аккаунту, чтобы убедиться в их корректности и правильности. В конечном итоге, сводный баланс должен быть равен нулю.

Отличия дебета и кредита

В бухучете дебет и кредит представляют собой выражение движения денежных средств в счетах. Дебетовое сальдо означает, что на счет поступили активные средства, а кредитовое сальдо — пассивные.

Чтобы понять разницу между дебетом и кредитом, приведем примеры. Допустим, компания получила деньги от клиента на свой банковский счет. Теперь у компании есть больше денег, то есть счет пополнен. Это дебет. Одновременно у клиента появился долг перед компанией, который следует отразить в кредит. Кредитная запись значит, что у компании уменьшилась сумма денежных средств, а у клиента — увеличилась.

Такое использования дебета и кредита в бухучете позволяет свести в учете движения средств на счетах к равновесию. То есть, сумма всех дебетовых записей должна быть равна сумме всех кредитовых записей на счете. И это называется сальдо.

- Дебет означает запись в счете о приходе денежных средств или иных активов на счет;

- Кредит означает запись о списании денежных средств или иных активов на счету;

- Сальдо — это остаток, который накапливается в счете в результате подведения итогов по дебету и кредиту.

Использование дебета и кредита позволяет учитывать движение средств на счетах и контролировать их наличие. Правильное применение дебета и кредита является основой бухучета, которое необходимо знать каждому, кто имеет дело с финансами.

Как работают дебет и кредит в бухгалтерии?

В бухгалтерском учете для ведения финансовых операций используются счета. Счета бывают активные и пассивные, в зависимости от назначения. Дебет и кредит – это так называемые двойные записи операций, то есть на каждую операцию должны быть указаны суммы ее использования в разных счетах.

Работа с дебетом и кредитом неразрывно связана с понятием сальдо – это остаток денежных средств на счете после прохождения операций. Если сальдо равно 0, то это означает, что операции были проведены верно.

При ведении бухучета дебет и кредит используются следующим образом. Когда проводится операция с активным счетом, сумма операции записывается в дебет. Если операция проводится с пассивным счетом, тогда сумма операции записывается в кредит. Например, если компания получила оплату от клиента, то эта сумма будет записана в кредитном счете «Денежные средства», так как это пассивный счет, который увеличивается при поступлении средств.

Чтобы свести все операции за период времени, например, месяц, нужно подсчитать дебет и кредит по каждому счету и записать их в соответствующие колонки таблицы. Если суммы сальдо по дебету и кредиту совпадают – это означает, что операции были проведены верно. Если же суммы не совпадают, значит произошла ошибка, и ее нужно найти и исправить.

С учетом приведенных выше примеров, можно сделать вывод, что дебетом обозначаются операции, связанные с активными счетами, а кредитом – пассивными. В бухгалтерии выражение «дебет» означает увеличение активного счета, а «кредит» – увеличение пассивного счета.

Использование дебета и кредита в бухгалтерии позволяет упростить ведение учета и обезопаситься от ошибок при проведении операций.

Примеры использования дебета и кредита

В бухгалтерском учете, для записи финансовых операций используют дебет и кредит. Дебет обозначает активные счета, а кредит – пассивные. Если на счет поступили деньги – это дебет. Если же деньги были выведены – кредит.

Например, при получении кредита на сумму 10 000 рублей, запись будет производиться на кредитовое сальдо, то есть счет кредита получит кредитовое соответствие. Если же деньги были возвращены, то произойдет уменьшение кредитового сальдо.

Другим примером использования дебетового и кредитового счетов является заключение договора на аренду офиса. Компания, которая снимает офис, проводит запись на дебетовом счете, а компания, предоставляющая офис, осуществляет запись на кредитовом счете.

Ведение бухгалтерского учета является обязательным для всех юридических лиц, поэтому знание примеров использования дебета и кредита очень важно.