Один из самых распространенных капитальных расходов для бизнеса — это покупка основных средств. Когда компания приобретает основные средства, с их помощью производятся товары и услуги, которые в будущем будут приносить прибыль. Но для учета этих расходов необходимо применять понятие амортизации.

Амортизация — это процесс постепенного уменьшения стоимости основных средств, который ведется на протяжении их жизненного цикла. Однако, при закупке основных средств компания может столкнуться с понятием амортизационной премии. Этот платеж является обязательным и представляет собой сумму, оплачиваемую сверх стоимости основных средств, в качестве компенсации затрат, которые могут возникнуть в процессе эксплуатации.

1С: Бухгалтерия 8 ред. 3.0 предлагает простой и удобный способ учета амортизационной премии при покупке основных средств. Система автоматически распределяет стоимость амортизационной премии на периоды ее использования и включает ее в затраты на основные средства. Это значительно облегчает учет этих расходов и позволяет компании точно определять свою прибыль в течение периода эксплуатации.

Как учесть амортизационную премию в 1С: Бухгалтерии 8 ред. 3.0

Для понимания того, как применять амортизационную премию в 1С: Бухгалтерии 8 ред. 3.0, важно понимать понятие основных средств. Основные средства — это материальные объекты, которые используются в организации для производства продукции или услуг.

Когда приобретается основное средство, на него начисляется амортизация — это износ, который происходит со временем. Амортизационная премия — это дополнительный расход, который позволяет учитывать фактическую стоимость основного средства.

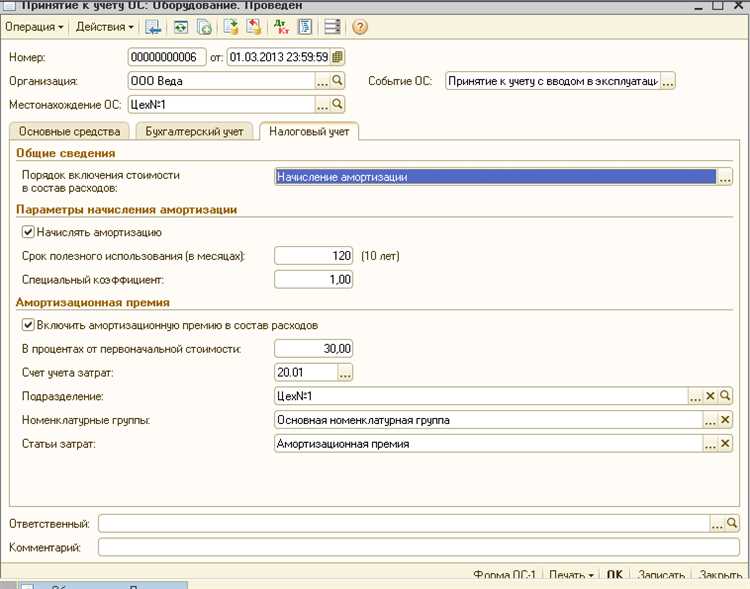

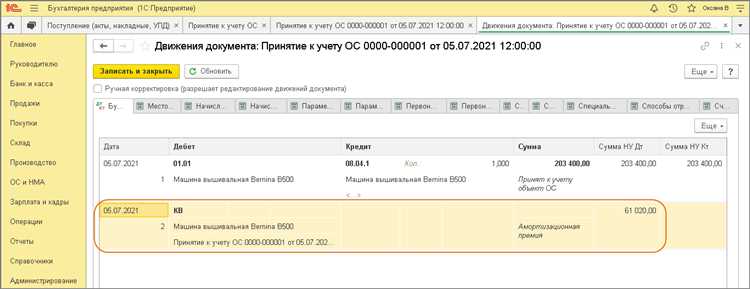

В 1С: Бухгалтерии 8 ред. 3.0 можно легко учитывать амортизационную премию при покупке основных средств. Для этого нужно открыть журнал записей документов и создать новую запись на приобретение основных средств. При заполнении данных нужно указать процент амортизации и сумму амортизационной премии.

Важно помнить, что амортизационная премия может быть учтена только один раз при покупке основного средства. Если происходит продажа или списание средства, амортизационная премия не учитывается.

Что такое амортизационная премия?

Амортизационная премия — это понятие, которое относится к учету основных средств в бухгалтерском учете. Это дополнительная сумма, которая учитывается вместе с амортизацией при покупке новых основных средств.

Когда можно применять амортизационную премию? Эта сумма может применяться, когда компания приобретает новые основные средства, такие как здания, машины, оборудование и т.д. Премия может быть установлена как процент от стоимости нового объекта, либо быть установлена фиксированная сумма.

Амортизационную премию можно учитывать в бухгалтерском учете, чтобы распределить стоимость нового объекта на более продолжительный период времени. Это помогает компании при расчете налогов и ведении бухгалтерского учета.

Как учитывать амортизационную премию в 1С: Бухгалтерии 8 ред. 3.0

Понятие амортизационной премии в бухгалтерском учете связано с оценкой основных средств, и она может применяться, когда компания стремится улучшить свои активы и максимизировать прибыль. Но как правильно учесть амортизационную премию в 1С: Бухгалтерии 8 ред. 3.0?

Сначала необходимо учесть стоимость основных средств, которые будут приобретены. После этого, если компания решит применять амортизационную премию, то эта стоимость увеличится на сумму данной премии. Данные манипуляции могут быть выполнены при помощи соответствующих подразделов программы 1С: Бухгалтерия 8 ред. 3.0.

Однако стоит учитывать, что учитывать амортизационную премию необходимо только в случае ее реального наличия, когда компания получила максимальную выгоду от покупки основных средств. В противном случае, использование данной премии может быть нецелесообразным и неоправданным.

В целом, учет амортизационной премии с помощью программы 1С: Бухгалтерия 8 ред. 3.0 является простым и эффективным способом контролировать финансовое состояние компании и оптимизировать бухгалтерский учет основных средств.

Итак, использовать амортизационную премию при приобретении основных средств можно, но только тогда, когда это целесообразно для компании и даст реальный положительный результат.

Ошибки при учете амортизационной премии и их избежание

Премию можно применять, когда речь идет об учете амортизационной премии по основных средств, которые используются для производственных целей. Это понятие подразумевает вознаграждение работников за выполнение сложных задач, связанных с расчетом амортизации.

Часто допускаются ошибки при учете амортизационной премии. Например, если ее не применять, то это может привести к снижению доходности работодателя. Если же применять ее неправильно, то это может привести к ошибочному формированию отчетности.

- Ошибка №1: Неправильный расчет амортизационной премии.

- Ошибка №2: Неверный подход к формированию отчетности.

Чтобы избежать ошибок в учете амортизационной премии, нужно правильно расчитывать ее в соответствии с нормативными актами, не забывая о своевременном обновлении нормативов. Также необходимо формировать отчетность согласно требованиям законодательства и следить за своевременным ее предоставлением.