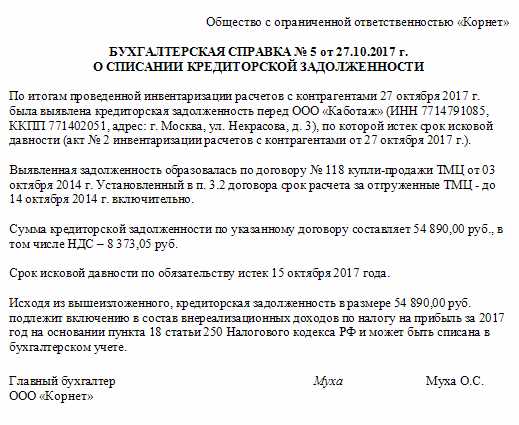

Для тех, кто взял кредит, важно знать о том, что существует такое понятие как исковая давность. Но что это такое и какие действия можно предпринять после ее истечения?

Исковая давность – это срок, в течение которого заемщик или кредитор могут предъявлять иски друг к другу в суде. Но как посчитать срок исковой давности по кредиту и как определить дату начала отсчета?

Срок исковой давности зависит от того, какой тип кредита был получен и когда был заключен договор. Также важно учитывать, есть ли поручитель или залог. Например, срок исковой давности по кредиту на покупку жилья составляет 10 лет, а по кредиту на потребительские нужды – 3 года.

Кроме того, срок исковой давности может быть прерван, если заемщик или кредитор предъявляют друг к другу иски или совершают другие действия, связанные с исполнением договора. Важно также учитывать проценты и пени, которые начисляются при просрочке платежей или неисполнении обязательств по договору.

Таким образом, чтобы правильно посчитать срок исковой давности по кредиту, необходимо учитывать множество факторов и действий сторон по договору. Важно также знать, какие исковые действия можно предпринять после истечения исковой давности и как защитить свои права в суде.

Срок исковой давности по кредиту

Какие сроки действия кредитного договора? Когда начинается срок исковой давности по кредиту?

Исковая давность — это такое время, в которое заёмщик может быть привлечен к суду по своим обязательствам по кредитному договору. Срок исковой давности по кредиту составляет три года. Но как посчитать этот срок?

Срок начинается со дня, когда о просрочке платежа было уведомлено заёмщика. Если срок кредитного договора истек, то срок начинается со дня, когда банк потребовал возврата задолженности. Если просрочка продлевается, срок исковой давности может прерываться. Но сколько раз срок может быть прерван и как это влияет на общий срок?

Каждая прерывание исковой давности увеличивает общий срок на такое же количество лет, на которое было прервано. Если кредитный договор подписывался с поручителем, прерывание исковой давности однимиз поручителей не влияет на других поручителей. Но если просрочка была устранена, необходимо знать, начинается ли срок исковой давности заново или же продолжается старый срок.

Какие проценты могут начисляться за период действия исковой давности? Если кредитный договор заключен с участием банка, то проценты при периоде исковой давности могут начисляться в соответствии с действующим законодательством. Но это не касается других кредиторов, которые могут начислять проценты в соответствии с условиями договора.

Что такое исковая давность по кредитному договору и почему важно знать ее срок?

Исковая давность – это срок, в течение которого заемщик может быть привлечен к ответственности за несвоевременное погашение задолженности по кредиту. Как правило, для кредитных договоров этот срок составляет три года. Однако, сколько именно времени длится исковая давность и когда начинается ее отсчет, зависит от конкретной ситуации.

Для того, чтобы правильно посчитать исковую давность, необходимо знать, какие действия могут прервать ее длительность. Например, если заемщик производит частичное погашение задолженности, то отсчет срока действия исковой давности начинается заново. Кроме того, существует возможность привлечения к ответственности поручителя, который может быть предъявлен к уплате задолженности после истечения срока исковой давности по заемщику.

Важно знать, что на протяжении всего срока действия исковой давности по кредитному договору начисляются проценты. Их размер зависит от договора и установленных в нем условий, поэтому заемщику необходимо быть внимательным и знать свои права и обязанности по погашению задолженности.

- Исковая давность – это важный показатель для заемщика, который позволяет знать, сколько времени он имеет на выплату задолженности по кредиту, а также знать, когда начисляются проценты на задолженность.

- Чтобы правильно посчитать исковую давность, необходимо знать, какие действия могут прервать ее длительность и когда начинается ее отсчет.

- Нестрахованность платежей влечет за собой негативные последствия, которые могут выразиться в судебных процессах и исполнительном сборе. Поэтому, следует проявлять ответственность в своих финансах и исправно платить кредиты вовремя.

Как правильно определить дату начала отсчета?

Определение даты начала отсчета исковой давности по кредитному договору может быть сложным процессом, но с некоторыми знаниями и навыками будет легче разобраться.

Прежде всего, важно понимать, что исковая давность – это срок, в течение которого должник может быть привлечен к ответственности по договору о кредите. Исковая давность может быть разной, в зависимости от ряда факторов, таких как величина суммы кредита, проценты, наличие поручителя и т.д.

Какие же действия необходимо предпринять, чтобы определить дату начала отсчета исковой давности по кредиту? Сначала нужно узнать, какой срок исковой давности составляет для конкретного кредитного договора. Это можно сделать, изучив его условия или обратившись за юридической консультацией.

Следующим шагом будет подсчет, сколько времени прошло с даты нарушения договора, после чего начинается отсчет исковой давности. Для этого необходимо знать дату подписания кредитного договора и срок его действия.

Если в договоре прописано, что исковая давность может быть прервана, то нужно узнать, какие действия могут прервать этот срок. Прерывание исковой давности может зависеть от многих факторов, таких как судебные решения или погашение долга.

Как можно увидеть, определение даты начала отсчета исковой давности по кредиту может быть сложным процессом. Однако, зная необходимые факторы, можно легко посчитать, сколько времени осталось до истечения исковой давности.

Как расчитать срок исковой давности по кредитному договору?

Кредитный договор — это такое соглашение между кредитором и заемщиком, согласно которому кредитор выдает заемщику определенную сумму денег под определенные проценты. Когда начинается исковая давность по этому договору? Срок исковой давности можно посчитать, зная, сколько времени действуют права заемщика и кредитора, а также какие сроки могут прервать эту давность.

Исковая давность по кредитному договору составляет три года. Однако, если кредитный договор заключен неразрывно связанными сделками, то исковая давность начинается с исполнения последней сделки. Если же заемщик вносит частичные платежи по кредиту, то каждый такой платеж прерывает исковую давность, и она начинается заново с даты последнего платежа.

При определении даты начала отсчета срока исковой давности необходимо также учитывать размер процентов. Если размер процентов не указан в договоре, то срок исковой давности начинается с даты, когда заемщик должен был выплатить долг полностью. Если же размер процентов указан в договоре, то исковая давность начинается с даты последней выплаты процентов.

Итак, чтобы расчитать срок исковой давности по кредитному договору, необходимо узнать дату заключения договора, условия его исполнения и прерывания, размер процентов, а также даты последних платежей по кредиту. Только учитывая все эти факторы, можно точно определить, сколько действительно времени имеется для возможных исковых требований.

Что делать, если срок исковой давности по кредиту истек?

Если срок исковой давности по кредиту истек, то кредитор уже не может обратиться в суд с иском к заемщику.

Однако, если кредит имел поручителя, то срок исковой давности по кредитному договору может начинаться заново от момента, когда кредитор обратился к поручителю с требованием выплаты задолженности. Такое произойдет, если поручитель не выплатит долг в установленный судом срок.

Чтобы прервать исковую давность, кредитор может направить заемщику претензионное письмо с требованием выплаты долга и установлением нового срока на погашение задолженности. Если заемщик не выплатит задолженность в установленный срок, кредитор сможет обратиться в суд.

Для того чтобы посчитать срок исковой давности, необходимо узнать, какой срок действует в случае кредита. Срок исковой давности по кредиту может составлять от 3-х до 10 лет в зависимости от типа кредита и условий договора.

Если вы сидите на такое предприятие, то можете обратиться к юристу, который поможет вам разобраться в сложной ситуации. Важно также знать, какие действия могут привести к прерыванию срока исковой давности, например, заключение мирового соглашения между кредитором и заемщиком.

Если вы задаетесь вопросом, какие проценты начисляются при просрочке выплаты по кредиту, вам следует обратиться к условиям договора, где они обычно прописаны.