- Общая информация о каско и ОСАГО

- Необходимость страхования каско и ОСАГО

- Правила оформления договора страхования

- Виды возможного ущерба и ставки страхования

- Что покрывает КАСКО?

- Какие типы ущерба возмещает ОСАГО?

- Как оформить выплату по договору страхования?

- Дополнительные услуги страховщика

- Возможные причины и последствия отказа в страховании

- Особенности страхования каско и ОСАГО для юридических лиц

Каждый водитель знаком с понятиями каско и ОСАГО. Кроме того, он хорошо знает о необходимости заключения договора страхования, чтобы в случае дорожно-транспортного происшествия (ДТП) не остаться без возмещения ущерба. Но какие правила регулируют страховую деятельность? Какие типы страхования существуют? Как правильно заключить договор? Все ответы на эти вопросы вы найдете в нашей статье.

Каждый владелец автомобиля должен быть застрахован. ОСАГО предусматривает возмещение ущерба, причиненного в результате ДТП, по вине педестриан или водителя другого транспортного средства. При этом возмещение производится только по транспортному средству виновника, но не по его здоровью. А КАСКО позволяет получить возмещение по вашему транспортному средству независимо от причины произошедшего события.

Договор страхования должен содержать все основные условия, типы страхования и связанные с ними выплаты. Но в некоторых случаях возникает отказ в выплате страхового возмещения. При наступлении страхового случая следует оформить все необходимые документы и справки, чтобы получить выплату в полной мере. Страховая выплата может быть уменьшена франшизой, которая определяется в инструкции к КАСКО.

Общая информация о каско и ОСАГО

Каско и ОСАГО — основные виды страхования для автомобилистов. При добровольном страховании каско владелец автомобиля может оформить полис на любой тип риска, который возможен в случае повреждения автомобиля (ДТП, угон, повреждение стекол и т. д.). ОСАГО — обязательное страхование автовладельцев.

В случае ДТП, виновный должен возместить владельцу автомобиля ущерб (полностью или частично). Если виновник не имеет денежных средств для выплаты, ОСАГО будет выплачивать компенсацию владельцу, который пострадал и не является виновником ДТП.

Для получения выплаты по страховому случаю необходимо правильно оформить договор страхования и следовать условиям договора. При наступлении страхового случая владелец автомобиля может быть либо получить выплату от страховой компании, либо получить отказ в выплате по определенным условиям.

Как правило, страховая компания выплачивает компенсацию после полной проверки обстоятельств страхового случая и установления степени вины виновника. При этом сумма выплаты может быть меньше, чем полная стоимость ущерба. Для уменьшения рисков, страховые компании устанавливают франшизу на выплаты по страховым случаям.

В случаях гибели или травмы, полученной в результате ДТП, необходимо получить справки и документы, подтверждающие факты происшествия и убытки. Инструкция для поведения в таких случаях может быть предусмотрена в правилах и условиях страхования, которые предоставляет страховая компания владельцу автомобиля.

Необходимость страхования каско и ОСАГО

Страхование каско и ОСАГО является обязательным для всех владельцев автомобилей в России. Это необходимо для того, чтобы обезопасить себя и других участников дорожного движения от неожиданных ситуаций, таких как ДТП или гибель.

Правильно оформленный договор страхования позволит получить возмещение в случаях, когда ваше поведение не было нарушено и вы не несете ответственности за произошедшее. Также вы можете получить выплату при столкновениях с животными, разбойных нападений на автомобиль, пожарах и других непредвиденных ситуациях.

Условия выплат по договору зависят от справок, каких вы оформили в момент заключения контракта. Наступление страхового случая должно быть заявлено в ближайшие сроки после произошедшего, иначе страховая компания может отказать в выплате. Необходимы также доказательства того, что вы не были виновником произошедшего случая.

При оформлении договора страхования вы можете выбрать желаемую франшизу или полную выплату. Подробнее о правилах страхования каско и ОСАГО можно узнать из инструкции, которая идет вместе с договором.

Правила оформления договора страхования

Оформление договора страхования является важным этапом для владельцев автомобилей. Для получения возмещения в случае ДТП или гибели автомобиля важно правильно оформить договор каско или ОСАГО.

Для оформления договора каско или ОСАГО необходимо ознакомиться с подробной инструкцией по оформлению и соблюдению правил поведения в случае ДТП. Также необходимо предоставить все необходимые справки и документы.

При оформлении договора каско следует учитывать условия выплат. Некоторые виды ДТП могут быть не покрыты страхованием. Виды выплат и их размеры могут быть связаны с франшизой. Это означает, что страховая компания может отказать в полной выплате в некоторых случаях.

Для получения возмещения по договору страхования необходимо обратиться в страховую компанию как можно скорее после наступления ДТП. При этом необходимо предоставить все необходимые документы и справки.

Типы ДТП, при которых можно получить возмещение по страховому договору, могут различаться в зависимости от вида страхования. Для ОСАГО возможно получение выплат только в случае ущерба, причиненного другим участникам ДТП.

- Важно ознакомиться с правилами и условиями оформления договора каско или ОСАГО.

- Необходимо предоставить все необходимые документы и справки для получения возмещения.

- Учитывайте условия выплат и франшизу при выборе типа страхования.

Виды возможного ущерба и ставки страхования

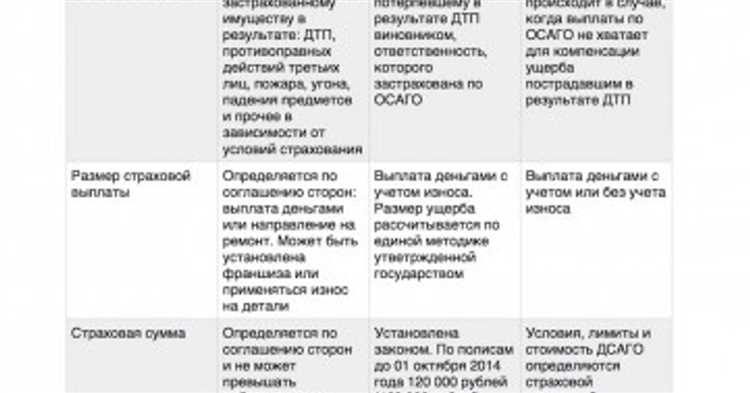

Что покрывает КАСКО?

КАСКО — это страхование от повреждения, угонов и гибели транспортного средства. Полная выплата возможна в случае полной гибели автомобиля или его угона без возможности восстановления. В остальных случаях выплаты производятся на определенных условиях и с учетом франшизы.

Какие типы ущерба возмещает ОСАГО?

ОСАГО — это обязательное страхование ответственности владельцев транспортных средств за причинение вреда жизни, здоровью и имуществу третьих лиц. Оно может возместить убытки в случае дорожно-транспортного происшествия (ДТП) без доказательства вины владельца транспортного средства. Но не покрывает ущерб, причиненный по вине владельца.

Как оформить выплату по договору страхования?

Для получения выплат по договору страхования нужно выполнить определенные условия. В случае ДТП необходимо составить протокол, вызвать сотрудников ГИБДД, собрать справки и документы. В КАСКО можно оформить франшизу, при которой часть ущерба возмещается за счет самого владельца. В ОСАГО возможен отказ в выплате, если владелец транспортного средства не соблюдал правила поведения на дороге или не обладал водительскими навыками.

- Правильно оформить достаточный пакет документов

- Выполнять условия договора страхования

- Соблюдать правила поведения на дороге

- Собирать справки после ДТП

- Не нарушать требования страхового полиса

Дополнительные услуги страховщика

Правильно оформить договор страхования — это основа, чтобы при наступлении ДТП или гибели автомобиля можно было получить выплату. Однако, многие нарушают правила оформления договора КАСКО с франшизой, что может привести к отказу в выплате.

- Одной из дополнительных услуг страховщика является возможность оформить страхование без франшизы. При этом, при наступлении случаев ДТП или гибели автомобиля полная выплата будет произведена страховой компанией без вычета излишней суммы.

- Другим типом дополнительной услуги страховщика является получение справок о наличии или отсутствии страхового полиса. Это полезно для проверки собственной страховой и иных водителей на дороге в случаях ДТП.

- Также можно оформить возможность выплаты залога в случаях, когда водитель не является виновником ДТП. Это позволяет водителю не предоставлять документы о выплате залога и получить его в полной сумме.

В некоторых условиях договора страхования могут быть указаны дополнительные условия выплат. Например, в случаях, когда водитель не виновен в ДТП, но расходы на ремонт автомобиля не могут быть определены убытков второго водителя, выплата страховой компанией может быть произведена только на основании решения суда.

В любом случае, проверьте условия договора страхования на наличие таких дополнительных услуг и выберите наиболее подходящий вариант.

Возможные причины и последствия отказа в страховании

Отказ в страховании по страховому полису каско или ОСАГО может быть при различных условиях. Один из случаев, когда страховая компания может отказать в выплате возмещения – это при наступлении аварии по вине владельца автомобиля. Однако, страховая компания может отказать в выплате возмещения не только при ДТП, но и по другим случаям.

В случаях, где водитель не выполнил правила договора страхования и не оформил ущерб, или нарушил правила поведения на дороге во время ДТП, страховая компания может отказать в выплате возмещения без каких-либо выплат. Также отказ в страховании может быть при не правильном оформлении полиса страхования. В случаях с договорами каско, страховая компания может отказать в полной выплате возмещения по возмещению убытков в случае наступления гибели автомобиля.

Еще одной возможной причиной отказа страхового возмещения по каско является наличие франшизы – единоразовый платеж за возможность использования страховки. Не выплачивая эту сумму, возможно не получить выплату в случае аварии.

В случаях, когда водитель не может получить выплату за страховой случай по ОСАГО, он может обратиться за справкой в страховую компанию, указав причины своего обращения. Также, возможным решением проблемы может быть консультация специалиста страховой компании по правилам и условиям полиса.

Особенности страхования каско и ОСАГО для юридических лиц

Страхование каско и ОСАГО применяется не только к физическим лицам, но и к юридическим. И, в случае ДТП (дорожно-транспортного происшествия) с участием автомобиля, зарегистрированного на организацию, возможность урегулирования финансовых выплат несколько отличается от сделок с физическими лицами.

- Возможность получить выплаты от страховой компании зависит от полной гибели транспортного средства (ТС), а не только от причинения ущерба каждой стороне.

- Юридическому лицу нужна справка из ГИБДД об отсутствии водителя виновного в разрушении ТС на момент аварии.

- В случае ДТП с участием автомобиля компании возмещение убытков может быть произведено только на основании договора каско, а ОСАГО может не покрывать их полностью.

- Условия договоров страхования каско для юридических лиц могут содержать франшизу на их сумму, что приводит к понижению выплат страховой компании.

Для правильного оформления ДТП для юридических лиц необходимо знать особенности поведения водителей. Обязательно указать в договоре каско технические характеристики автотранспорта, на каких условиях производятся выплаты по наступлении страхового случая и как оформить документы, чтобы получить возмещение. Необходимо также изучить инструкцию по правилам выплат страховой компании, которая поможет в случае ДТП с юридическими лицами.