Рентабельность – это один из важнейших показателей, используемых для оценки эффективности бизнеса. Важность этого показателя обусловлена тем, что он позволяет определить, насколько успешно работает предприятие благодаря сравнению доходов с расходами.

Такое понятие как ROA возникает от английского термина Return on Assets и отражает отношение прибыли предприятия к величине его активов. Этот показатель используют для оценки эффективности инвестиций, выражая в процентах, сколько прибыли принесли вложенные деньги.

Существует несколько видов рентабельности, каждый из которых имеет свои особенности и зарекомендовал себя в бизнесе. Некоторые из них – это радиус рентабельности, чистой рентабельности и операционной рентабельности. Каждый из них рассчитывается по определенным формулам, которые помогают бизнесменам оценить эффективность своей деятельности.

Ознакомление с различными видами и формулами рассчета рентабельности помогут вам получить ценную информацию о финансовом состоянии своего предприятия и принять соответствующие решения для его улучшения.

Виды рентабельности

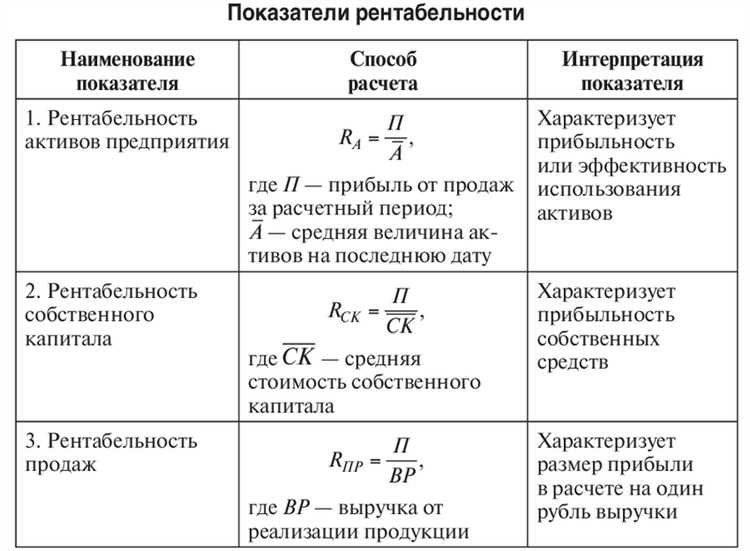

Рентабельность активов (ROA) – это показатель, который позволяет оценить, какое количество прибыли получено от использования активов. Этот показатель считается путем деления чистой прибыли на общую сумму активов компании. Чем выше ROA, тем лучше эффективность использования активов.

Также можно выделить другие виды рентабельности, например, рентабельность продукции, которая характеризует эффективность использования затрат на производство товаров. Ее можно рассчитать как отношение прибыли к затратам на производство.

Рентабельность операционной деятельности – это отношение чистой прибыли к выручке. Она показывает, какая часть выручки остается после вычета затрат на производство и расходов на обслуживание деятельности компании.

Важно понимать, что каждый вид рентабельности имеет свои особенности и может быть использован в зависимости от целей анализа финансовых показателей компании.

Определение рентабельности

Рентабельность – показатель, характеризующий доходность или прибыльность деятельности предприятия, организации или индивидуального предпринимателя. Она выражает соотношение между прибылью и затратами.

Существует несколько видов рентабельности: рентабельность продаж, рентабельность активов, рентабельность капитала и другие. Рентабельность активов показывает, насколько эффективно используются вложенные средства в бизнесе.

Определить рентабельность активов можно по формуле:

| Рентабельность активов (ROA) = | Чистая прибыль |

| Среднегодовая стоимость активов |

где среднегодовая стоимость активов – это сумма начальной и конечной стоимости активов за период, деленная на два. Чем выше значение ROA, тем эффективнее используются активы в бизнесе.

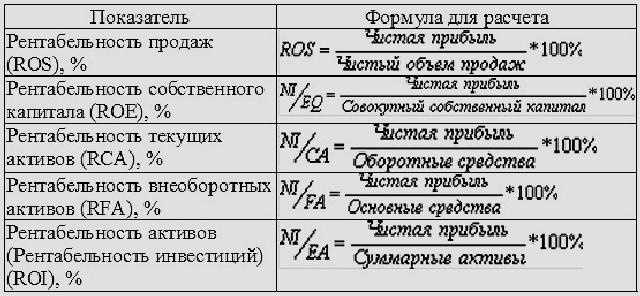

Формулы и примеры расчета рентабельности

Рентабельность — это показатель, который отражает эффективность использования активов организации. То есть, сколько финансовых ресурсов приносит компании каждый затраченный на нее рубль. Для расчета рентабельности используются следующие формулы.

- Рентабельность продаж — отношение чистой прибыли компании к объему реализованной продукции. Формула: (Чистая прибыль / Выручка) * 100%.

- Рентабельность собственного капитала — отношение чистой прибыли к сумме собственных инвестиций. Формула: (Чистая прибыль / Собственный капитал) * 100%.

- Рентабельность активов — отношение чистой прибыли к совокупной стоимости активов компании. Формула: (Чистая прибыль / Сумма активов) * 100%.

Пример: Компания «Альфа» имеет выручку за год в размере 10 млн. рублей, из которых чистая прибыль составила 2 млн. рублей. Собственный капитал компании — 5 млн. рублей, а сумма активов — 20 млн. рублей. Тогда:

- Рентабельность продаж: (2 млн. / 10 млн.) * 100% = 20%

- Рентабельность собственного капитала: (2 млн. / 5 млн.) * 100% = 40%

- Рентабельность активов: (2 млн. / 20 млн.) * 100% = 10%

Таким образом, компания «Альфа» имеет высокую рентабельность продаж, выгодную для инвесторов рентабельность собственного капитала, но невысокую рентабельность активов, что может свидетельствовать о неэффективном использовании ресурсов.