- Статья 228 НК РФ: комментарии и разъяснения

- Что такое статья 228 НК РФ?

- Какие налоговые особенности регулирует ст.228 НК РФ?

- В каких случаях возникает необходимость в комментариях и разъяснениях к ст.228 НК РФ?

- Какие документы используются для комментирования ст.228 НК РФ?

- Содержание

- Основные положения статьи 228 НК РФ

- Объекты налогообложения по ст.228 НК РФ

- Начисление налога по ст.228,п.2,НК РФ

- Ответственность за нарушение статьи 228 НК РФ

- Особенности применения статьи 228 НК РФ в судебной практике

Статья 228 НК РФ является одной из наиболее известных и обсуждаемых статей налогового кодекса Российской Федерации. Эта статья регулирует вопросы, связанные с налоговым уходом, то есть сокрытием или иным скрытием доходов или имущества.

Комментарии к статье 228 НК РФ в действующей редакции являются необходимым инструментом для соблюдения законодательства и предотвращения налоговых преступлений. Они помогают разобраться в тонкостях и особенностях применения этой статьи и дать правильные ответы на вопросы, связанные с налоговым уходом.

Комментарии к статье 228 НК РФ выступают не только в качестве исчерпывающего источника информации для юристов и налоговых консультантов, но и для обычных граждан, которые занимаются бизнесом или имеют доходы от различных источников и хотят соблюдать законодательство в области налогов.

Статья 228 НК РФ: комментарии и разъяснения

Что такое статья 228 НК РФ?

Статья 228 НК РФ устанавливает налог на прибыль организаций (НПО) и регулирует порядок его уплаты. Данная статья является одним из ключевых разделов Налогового кодекса Российской Федерации (НК РФ).

Какие налоговые особенности регулирует ст.228 НК РФ?

Согласно ст.228 НК РФ, налог на прибыль организаций взимается с доходов, которые получены на территории Российской Федерации. При этом, в НК РФ установлены особенности налогообложения, касающиеся различных категорий организаций и их видов деятельности.

В каких случаях возникает необходимость в комментариях и разъяснениях к ст.228 НК РФ?

Как правило, к комментариям и разъяснениям к ст.228 НК РФ прибегают в тех случаях, когда требуется выяснить следующие вопросы: как рассчитывается налог на прибыль, какие предметы налогообложения включаются в особый режим налогообложения, на каких условиях возможно уменьшить сумму налоговых платежей и т.д.

Какие документы используются для комментирования ст.228 НК РФ?

Для комментирования и разъяснения ст.228 НК РФ используются различные документы, включая налоговые декларации, балансы, выписки из единого государственного реестра юридических лиц, правила ведения бухгалтерского учета и т.д. Кроме того, комментарии к данной статье часто содержат ссылки на судебные решения и другие законодательные акты.

- Ключевые слова: НК РФ, ст.228, комментарии, разъяснения, налог на прибыль.

Содержание

Статья 228 «Незаконное производство, оборот или передача наркотических средств, психотропных веществ или их аналогов» является одной из наиболее серьезных статей Налогового Кодекса РФ. Ее п.2 устанавливает ответственность за выращивание наркосодержащих растений, их культивацию, переработку или получение.

Эта статья имеет особенную значимость в связи с тем, что наличие даже небольшого количества наркотиков владельца автоматически делает его подозреваемым в криминальных деяниях. Кроме того, ее следуют соблюдать тем, кто работает на предприятиях, связанных с легальной торговлей наркотическими средствами и психотропными веществами.

- Статья 228 является одной из самых серьезных статей НК РФ

- Ее п.2 рассматривает выращивание, культивацию, переработку или получение наркотиков

- Наличие даже небольшого количества наркотиков делает владельца подозреваемым в криминальных деяниях

- Статья следует соблюдать всем, кто имеет дело с легальной торговлей наркотиками

Основные положения статьи 228 НК РФ

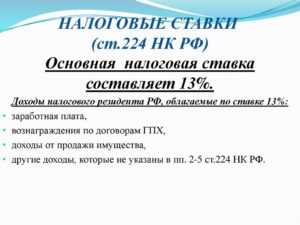

Статья 228 НК РФ содержит положения о налогообложении доходов физических лиц. Главным образом, речь идет о доходах от продажи имущества, а также доходах от сдачи в аренду нежилых помещений. Согласно п.2 статьи 228 НК РФ, налоговая база в этом случае определяется как разность между полученной суммой дохода и затратами, связанными с его получением.

Различные виды расходов могут уменьшить налогооблагаемую базу. В частности, можно учесть затраты на приобретение имущества, затраты на его улучшение и ремонт, а также затраты на содержание и оплату коммунальных услуг.

Однако не все расходы могут быть учтены при расчете налоговой базы. Например, расходы на личное потребление, расходы на уплату алиментов или штрафов не могут быть учтены при расчете налоговой базы согласно п.2 статьи 228 НК РФ.

Объекты налогообложения по ст.228 НК РФ

Статья 228 НК РФ устанавливает налог на доходы физических лиц, полученные от реализации имущества, которое было в собственности менее трех лет (п.2).

Объектами налогообложения по данной статье являются доходы физических лиц, полученные от продажи имущества. В качестве имущества могут выступать недвижимость, транспортные средства, акции, доли в уставных капиталах и другие вещи, не являющиеся объектами налогообложения по другим статьям НК РФ.

Налогообложению подлежат только доходы, полученные от реализации имущества, находившегося в собственности физического лица менее трех лет. Если время владения имуществом превышает указанный срок, то налог считается не подлежащим уплате.

Стоит учитывать, что для реализации имущества, входящего в категорию объектов налогообложения по ст.228 НК РФ, требуется предоставление определенных документов и исполнение процедур, регламентированных законодательством РФ.

В целом, налоговые органы по всей стране активно контролируют налоговые обязательства физических лиц по ст.228 НК РФ. Поэтому рекомендуется тщательно изучить требования закона и правильно рассчитать налоговую базу, чтобы избежать дополнительных расходов на уплату неустойки и санкций.

Начисление налога по ст.228,п.2,НК РФ

Налог по статье 228 НК РФ является дополнительным к основному налогу на прибыль организации и начисляется на сумму расходов по выплате доходов в виде процентов за пользование займами и кредитами, за исключением случаев, когда такие доходы учитываются в налоговой базе.

Налоговая ставка по ст.228,п.2,НК РФ составляет 20%. Налоговая база определяется исходя из суммы расходов по процентам за пользование займами и кредитами, умноженной на коэффициент пересчета.

Коэффициент пересчета установлен в размере 1,2 для налогоплательщиков, в том числе для организаций, являющихся плательщиками налога на прибыль по общей ставке, а также для индивидуальных предпринимателей.

Организации, которые осуществляют выплаты процентов за использование займов и кредитов, обязаны проводить расчет и уплату налога по ст.228,п.2,НК РФ до 28-го числа месяца, следующего за налоговым периодом.

Ответственность за нарушение статьи 228 НК РФ

Статья 228 НК РФ устанавливает ответственность за нарушение налогового законодательства. Согласно пункту 2 данной статьи, незаконное предпринимательство влечет за собой наложение штрафа.

Сумма штрафа за нарушение статьи 228 НК РФ может составлять до 100% от суммы неуплаченных налогов. Кроме того, налоговая инспекция может потребовать уплаты неустойки в случае причинения ущерба бюджету.

Ответственность за нарушение статьи 228 НК РФ может быть установлена как для индивидуальных предпринимателей, так и для юридических лиц. В случае наличия смягчающих обстоятельств сумма штрафа может быть уменьшена или отменена.

Необходимо отметить, что незаконное предпринимательство может косвенно повлиять на репутацию и доверие к предприятию. Поэтому рекомендуется соблюдать требования налогового законодательства, чтобы избежать негативных последствий.

Особенности применения статьи 228 НК РФ в судебной практике

Статья 228 НК РФ является одной из самых часто упоминаемых статей в судебной практике. Согласно п. 2 данной статьи, налоговая ответственность наступает в случае не уплаты налога в размере, установленном налоговым законодательством.

Одной из особенностей применения статьи 228 НК РФ в судебной практике является то, что налоговая ответственность не возникает автоматически. Налоговые органы должны провести проверку и вынести соответствующее постановление. Поэтому важно соблюдать все требования налогового законодательства, чтобы избежать возможных нарушений и последствий.

Судебная практика также показывает, что часто возникают спорные вопросы относительно исчисления суммы неуплаченного налога и штрафных санкций. В таких случаях необходимо использовать профессиональную юридическую помощь, чтобы защитить свои права и максимально снизить риски.