- Как корректно указать начисление пеней по налогу на прибыль?

- Что такое ПБУ 18/02?

- Начисление пеней по налогу на прибыль в соответствии с ПБУ 18/02

- Какие документы необходимы для правильного отражения начисления пеней?

- Какие могут быть последствия, если неправильно отразить начисление пеней по налогу на прибыль?

Задачей любого предприятия является получение максимальной прибыли и уплата налогов согласно законодательству Российской Федерации. Однако, при неправильном отражении начисления пеней по налогу на прибыль могут возникнуть сложности при проведении налоговых проверок.

В этой статье мы рассмотрим, как правильно отразить начисление пеней по налогу на прибыль в соответствии с ПБУ 18/02. Ведь, согласно этому стандарту, пени по налогам на прибыль относятся к расходам периода и должны отображаться в бухгалтерском балансе правильно.

Следуя нашим рекомендациям, вы сможете правильно отразить начисленные пени по налогу на прибыль и избежать проблем при проведении проверок налоговой инспекцией.

Как корректно указать начисление пеней по налогу на прибыль?

Налог на прибыль – это один из наиболее важных налогов для любого бизнеса. Но иногда компании задерживают уплату налога, из-за чего начисляются пени.

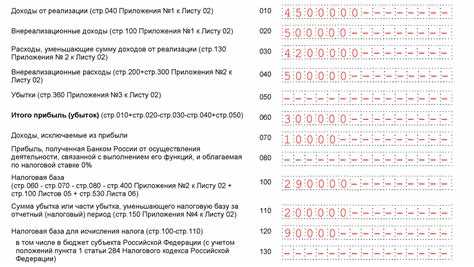

Для правильного отражения начисления пеней на прибыль необходимо учитывать требования ПБУ 18/02. Основное правило – пени начисляются отдельной строкой в отчете о прибыли и убытках.

В отчете должны быть указаны все основания, по которым начислены пени, а также их сумма и сроки уплаты. Это поможет избежать проблем при проверках со стороны налоговых органов.

Кроме того, необходимо учесть, что начисление пеней влияет на финансовый результат компании. Поэтому оно должно быть отражено в таблице, представленной в отчете, с переменными значениями.

Изучение требований ПБУ 18/02 и их правильное применение помогут корректно указать начисление пеней по налогу на прибыль.

Что такое ПБУ 18/02?

ПБУ 18/02 — это утвержденный Приказом Минфина от 28.06.2007 года Положение о бухгалтерском учете «Расходы и доходы», которое регулирует порядок отражения расходов и доходов организаций.

Данное Положение устанавливает единый порядок учета налоговых расходов и доходов, принятый в Российской Федерации. Оно обязательно к применению для учета налога на прибыль организаций.

В соответствии с ПБУ 18/02, начисление пеней по налогу на прибыль должно отражаться отдельно от основной суммы налога. Для этого в бухгалтерском учете предусмотрены отдельные счета для учета начисления пеней по налогу на прибыль и учета пеней по налогу на прибыль.

Начисление пеней по налогу на прибыль в соответствии с ПБУ 18/02

При исполнении налоговых обязательств предприятиям необходимо учитывать начисление пеней, которые могут быть применены в случае нарушения сроков уплаты налогов.

Согласно ПБУ 18/02, начисленные пени по налогу на прибыль должны отражаться отдельно от основной суммы налога.

Прибыль, подлежащая налогообложению, должна быть уменьшена на сумму начисленных пеней. Отражение начисленных пеней следует производить в бухгалтерском балансе и отчетности в соответствии с требованиями ПБУ 18/02.

Учет начисления пеней по налогу на прибыль является важным элементом финансовой отчетности предприятий, так как может повлиять на финансовое состояние и кредитоспособность компании.

Для правильного отражения начисления пеней по налогу на прибыль необходимо вести учет на основе требований законодательства и ПБУ 18/02, а также следить за своевременной уплатой налогов и соблюдением установленных сроков.

Какие документы необходимы для правильного отражения начисления пеней?

Пени по налогу на прибыль — это дополнительные суммы, которые предприятие должно уплатить в случае несвоевременной или неполной оплаты налога. Для правильного отражения начисления пеней в соответствии с ПБУ 18/02 необходимо иметь следующие документы:

- Договор или иной документ, подтверждающий обязательства предприятия по уплате налога на прибыль;

- Документы, подтверждающие факт несвоевременной или неполной оплаты налога;

- Документы, подтверждающие размер начисленных пеней в соответствии с законодательством;

- Бухгалтерские документы, подтверждающие отражение начисления пеней в бухгалтерском учете.

Оформление и хранение указанных документов должно быть согласовано внутренними документами предприятия. Отсутствие необходимых документов или их неправильное оформление может привести к выявлению нарушений при проведении налоговых проверок и возникновению финансовых потерь для предприятия.

Какие могут быть последствия, если неправильно отразить начисление пеней по налогу на прибыль?

Наличие пеней по налогу на прибыль часто обусловлено нарушением установленных сроков и правил расчета налогов. Если начисление пеней не будет отражено правильно, это может привести к многим негативным последствиям для предприятия.