- Что такое аннуитетный платеж?

- Ключевые отличия аннуитетных и дифференцированных платежей по кредиту

- Как работает аннуитетная схема платежей?

- Как работает дифференцированная схема платежей?

- Выбор подходящего вида кредитных платежей

- Как выбрать способ платежа по кредиту: аннуитетный или дифференцированный?

- Влияние процентной ставки и срока кредита на выбор платежей

- Какая схема платежей будет выгоднее в долгосрочной перспективе?

Одной из ключевых задач при взятии кредита является выбор метода расчета платежей. Это может казаться сложным, но разобраться в различиях между аннуитетными и дифференцированными платежами не так уж и трудно.

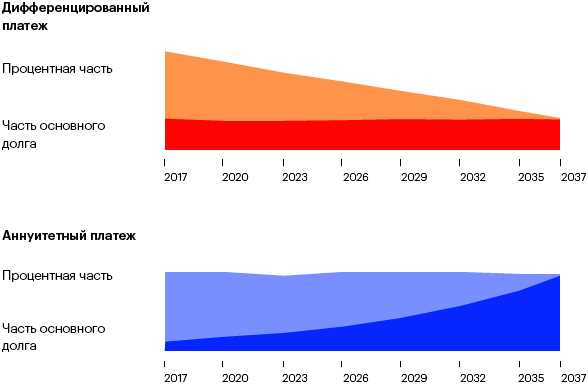

Аннуитетный платеж — это равный размер выплаты, который состоит как из тела займа, так и из процентов на остаток задолженности. Это значит, что при каждом обновлении платежа (ежемесячно или менее часто) размер платежа будет оставаться неизменным на протяжении всего срока займа. Дифференцированный платеж формируется путем распределения общего размера займа на равные части и применения процентов к оставшейся сумме задолженности.

Какой способ выгодней выбрать — аннуитетный или дифференцированный? Это зависит от того, что для вас важнее — постоянный размер платежей или уменьшение общей суммы выплат.

Если вы не знаете, какой метод оплаты кредита выбрать, можно обратиться к банку и получить консультацию. Однако есть и другие способы — вы можете самостоятельно рассчитать выплаты по обоим схемам и выбрать наиболее подходящий для вас вариант.

Займу можно изменить выбранный метод платежа в любое время после выдачи кредита. Единственным ограничением является возможность исправления ошибок только в следующем платеже.

Необходимо помнить, что при аннуитетном методе погашения займа часть оплаты отдается за проценты, а часть — за тело займа. При дифференцированном методе оплата за тело займа распределяется равномерно, а оплата за проценты уменьшается со временем.

Если вы берете кредит у банка, то чаще всего банк предложит использовать аннуитетный платеж. Однако, если вы оцениваете все варианты, то может быть более выгодно использовать дифференцированный метод оплаты.

Что такое аннуитетный платеж?

Аннуитетный платеж — это способ оплаты займа, при котором платежи за погашение основной суммы и процентов равны между собой и выплачиваются ежемесячно в течение всего срока кредита. Такой платеж рассчитывается банком на основе остатка задолженности после каждой выплаты.

Выбор аннуитетного платежа означает, что заемщик знает заранее размер ежемесячного платежа, который он будет платить за погашение займа. Этот способ оплаты позволяет заемщику лучше спланировать свой бюджет и знать, какой платеж ожидать каждый месяц.

Рассчитать аннуитетный платеж можно самостоятельно, используя специальные формулы или онлайн-калькуляторы. Этот способ платежа остается неизменным на протяжении всего кредита и не разрешает изменить его размер или схему выплаты.

Однако банк может предложить другие варианты способов платежей за погашение займа, например, дифференцированный платеж, при котором сумма платежа на начальных этапах выдачи займа меньше, чем позже. При выборе способа оплаты заемщик должен уметь посчитать, какой из них выгодней для него.

- Что значит аннуитетный платеж по займу?

- Как рассчитывать аннуитетный платеж?

- Какой способ оплаты выгоднее?

Ключевые отличия аннуитетных и дифференцированных платежей по кредиту

Одним из самых важных моментов, которые нужно учитывать перед выбором способа выплаты займа, является оплата платежа. В зависимости от того, какой способ будет выбран, размер выплаты может значительно различаться.

Что значит аннуитетный платеж? Это способ оплаты займа, при котором каждый ежемесячный платеж состоит из одинаковой суммы, которая рассчитывается по формуле и распределяется между зачислением на счет процентов и погашением основной суммы. Другие способы оплаты могут включать дифференцированные выплаты, при которых размер платежа каждый месяц меняется.

Какой способ оплаты является выгодней для заемщика? Определения нет, но можно рассчитать эффективность каждого варианта самостоятельно. Например, если банк разрешает выбор, заемщик должен уметь посчитать размер платежа для каждой схемы.

Если говорить о том, как распределяются выплаты по аннуитетному платежу, то первые выплаты кредита пойдут преимущественно на погашение процентов, а уже затем на погашение основной суммы займа.

В любом случае, остается за заемщиком решение, какой способ оплаты погашения кредита выбрать.

- Существуют различные способы погашения кредита.

- Аннуитетный платеж предполагает равную сумму платежей в течение всего срока займа.

- Дифференцированные платежи предполагают разные суммы выплат на протяжении всего срока займа.

- Важно рассчитать каждый платеж для каждой схемы, чтобы определить наиболее выгодный вариант.

- Распределение выплат по аннуитетному платежу осуществляется сначала на погашение процентов, затем на погашение основной суммы.

Как работает аннуитетная схема платежей?

Аннуитетный платежный график – это один из вариантов погашения займа. В данном случае при каждой выплате заемщик уплачивает равные ежемесячные суммы, которые включают в себя как сумму кредита, так и проценты за пользование кредитом.

Что это значит для заемщика? Он может заранее рассчитать размер каждого платежа, в том числе и после начала оплаты за заем. Это позволяет более точно спланировать свой бюджет и избежать появления непредвиденных расходов.

Как распределяется оплата между главным долгом и процентами в каждом платеже? Банк самостоятельно рассчитывает размер ежемесячного аннуитетного платежа таким образом, чтобы каждый месяц сумма процентов за пользование кредитом и уменьшающаяся сумма главного долга были в определенной пропорции.

Если займ был выдан на большую сумму или на длительный срок, то аннуитетная схема платежей может быть выгодней, чем другие способы погашения займа.

Но стоит ли выбирать именно аннуитетный способ погашения займа? С этим вопросом каждый заемщик должен разобраться самостоятельно. Некоторым может быть выгоднее использовать другие варианты, например, дифференцированный платежный график, который позволяет уменьшать размер ежемесячных выплат по мере погашения займа.

В любом случае, перед оформлением кредита следует изучить определения и расчеты, чтобы уметь оценить, какой вариант платежей будет наиболее выгоден в конкретной ситуации.

Как работает дифференцированная схема платежей?

Дифференцированная схема платежей по кредиту предполагает равномерное уменьшение суммы долга на протяжении всего срока займа. Это значит, что с каждым месяцем взнос по кредиту будет уменьшаться, ведь уменьшается основной долг.

Важно уметь рассчитывать размер ежемесячного платежа, что поможет заемщику правильно планировать свой бюджет. Для этого нужно определить общую сумму займа, процентную ставку, срок кредитования и другие факторы ценообразования. После этого можно приступать к расчету ежемесячного платежа.

Способы распределения суммы платежа для каждого месяца различны. В первые месяцы заемщик погашает большую часть процентов, а затем основной долг. При этом размер платежа остается постоянным на протяжении всего срока кредитования.

Сравнивая дифференцированные и аннуитетные схемы платежей, можно сказать, что дифференцированная схема оплаты может быть выгоднее для заемщика, так как он платит меньше процентов за период выдачи кредита и может изменить размер платежа в любой момент самостоятельно. В то же время, это требует умения рассчитывать и планировать свой бюджет на период займа.

Выбор подходящего вида кредитных платежей

Когда вы берете кредит в банке, вам предоставляются два основных варианта платежей — дифференцированный и аннуитетный. Важно понимать, какой вид платежей будет наиболее выгодным для вас.

- Дифференцированный платеж — это когда каждый месяц платеж состоит из основной суммы займа и процентов на остаток долга. Такой вид платежей выгоден тем, что при погашении займа вы можете сэкономить на итоговой процентной сумме.

- Аннуитетный платеж — это когда каждый месяц вы платите фиксированную сумму, которая рассчитывается банком таким образом, чтобы включать в себя как основную сумму займа, так и проценты на оставшуюся задолженность. Такой вид платежей выгоден тем, что у вас будет более предсказуемый ежемесячный платеж.

Если вы не уверены, какой вид платежей выбрать, вы можете сравнить два варианта и посчитать, какая опция окажется более выгодной для вас в долгосрочной перспективе. Это можно сделать самостоятельно с помощью соответствующих схем расчета.

Но какой бы вид платежей вы не выбрали, важно уметь правильно распределять выплаты и знать, что делать, если после платежа остается недостаточно денег.Также не стоит забывать, что каждый заемщик имеет право изменить способ оплаты в ходе займа.

Вам нужно рассчитать, какой ежемесячный платеж будет для вас более выгодным — дифференцированный или аннуитетный. Это значит, что вы должны знать размер займа, процентную ставку и срок кредитования. Посчитать это можно самостоятельно или обратиться к консультанту банка, который поможет сориентироваться и рассчитать оптимальный платеж для вас.

Как выбрать способ платежа по кредиту: аннуитетный или дифференцированный?

Влияние процентной ставки и срока кредита на выбор платежей

Выбор способа погашения кредита является важным этапом для заемщика. Для определения того, какой способ оплаты за кредит выгодней для вас, нужно уметь рассчитать размер ежемесячных выплат и общую сумму, которую придется заплатить в течение срока кредита.

Для аннуитетного способа погашения платежи равны и рассчитываются на основании процентной ставки и срока кредита. Этот способ оплаты удобен тем, что заемщик не должен самостоятельно рассчитывать размер каждого платежа. В то же время, если процентная ставка у банка высокая, ежемесячный платеж будет большой, и общая сумма, которую нужно будет заплатить, значительно возрастет.

Дифференцированный способ погашения подразумевает постепенное уменьшение размера платежей. В начале срока кредита платежи выше, но постепенно они уменьшаются. Это означает, что в начальный период, когда проценты составляют большую часть платежа, заемщик заплатит больше, чем при аннуитетной схеме. Однако, при уменьшении размеров платежей заемщику остается больше денег на другие нужды.

При выборе между аннуитетным и дифференцированным способами оплаты кредита, нужно рассчитать, как распределяется платеж по процентам и основному долгу, что дает возможность определить, какой способ будет выгоднее в конечном итоге. Если банк разрешает изменить способ оплаты займа, то заемщик может выбрать наиболее выгодный вариант для себя.

Важными факторами при выборе способа оплаты являются процентная ставка и срок кредита. Чем выше процентная ставка, тем выгоднее будет использовать дифференцированный способ. Если срок кредита более продолжительный, то аннуитетный способ будет более выгодным, так как при этом общая сумма, которую нужно будет заплатить, будет меньше.

Какая схема платежей будет выгоднее в долгосрочной перспективе?

Когда заемщик обращается в банк для получения займа, ему нужно определиться со способом погашения кредита: выбор между аннуитетным и дифференцированным платежами. Какой способ оплаты кредита в долгосрочной перспективе будет выгоднее?

Для того, чтобы уметь выбирать между схемами платежей, заемщику нужно знать, какие способы распределяется оплата кредита после выдачи. Размер ежемесячного платежа существенно отличается для аннуитетной и дифференцированной схем. После выдачи займа у заемщика остается задача рассчитать, какую сумму нужно выплатить в месяц при выбранной схеме платежей.

Если заемщик выберет дифференцированную схему платежей, он должен самостоятельно рассчитать сумму ежемесячного платежа. Расчет производится на основе размера займа, срока кредитования и процентной ставки. При этом в начале погашения заемщик платит больше, так как часть платежа идет на оплату процентов, а оставшаяся часть приходится на уменьшение основного долга.

В случае аннуитетной схемы погашения банк сам определяет размер ежемесячных выплат. Заемщику нужно только знать процентную ставку и срок кредитования. Ежемесячный платеж при аннуитетном платеже выгодней для заемщика в первые годы кредитования, но при этом общая сумма выплат по кредиту может быть выше.

Если заемщик взял небольшую сумму на короткий срок, то ему выгоднее выбирать аннуитетный платеж. Если же долгосрочный кредит, то в целях экономии лучше выбрать дифференцированный платеж. В любом случае, банк разрешает изменить выбранный тип платежа в процессе погашения займа, если заемщик захочет пересчитать и пересмотреть свои обязательства.